行业资讯

设计概算费用要素的编制要点

设计概算是设计文件的重要组成部分,是工程项目全过程造价控制的基础。本文基于设计概算编制实践,结合设计概算的费用组成,探讨了政府投资类工程设计概算编制要点及质量控制措施,旨在控制工程造价,避免出现超概现象,提高政府投资效益。

引言

设计概算是设计文件的重要组成部分,其编制的准确性影响后期每一笔费用的决策,因此如何编制好设计概算,对追求价值工程最大化的建设项目具有非常重要的意义。我国《中央预算内直接投资项目概算管理暂行办法》(发改投资〔2015〕482号,以下简称482号文)、《政府投资条例》等文件都对设计概算作了相关的约束,尤其是《政府投资条例》第十三条明确指出,“经投资主管部门或者其他有关部门核定的投资概算是控制政府投资项目总投资的依据”。本文将从工程造价方面深层次剖析设计概算在全过程投资控制中起到的作用,以及如何编制好设计概算,如何在设计概算中让费用落到实处。

二、设计概算理论与实际框架的区别

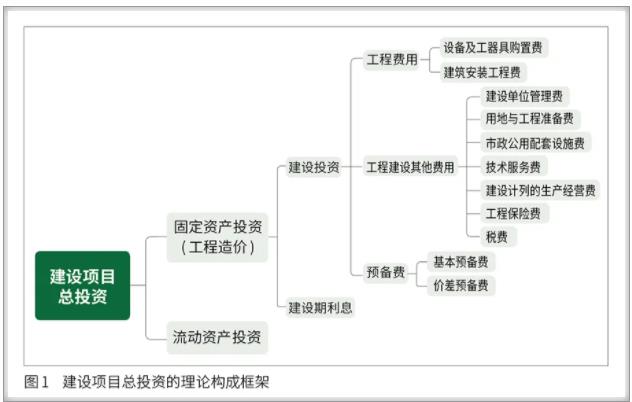

(一)理论框架下的设计概算费用组成

设计概算的传统框架分为固定资产投资和流动资产投资,固定资产的理论构成是建设投资和建设期利息,根据《建设项目设计概算编审规程》CECA/GC 2—2015中各类费用的组成,将建设投资明确细分为工程费用和工程建设其他费用、预备费,在一定程度上确定了设计概算费用组成要素,为实践提供了非常重要的理论支撑依据(见图1)。

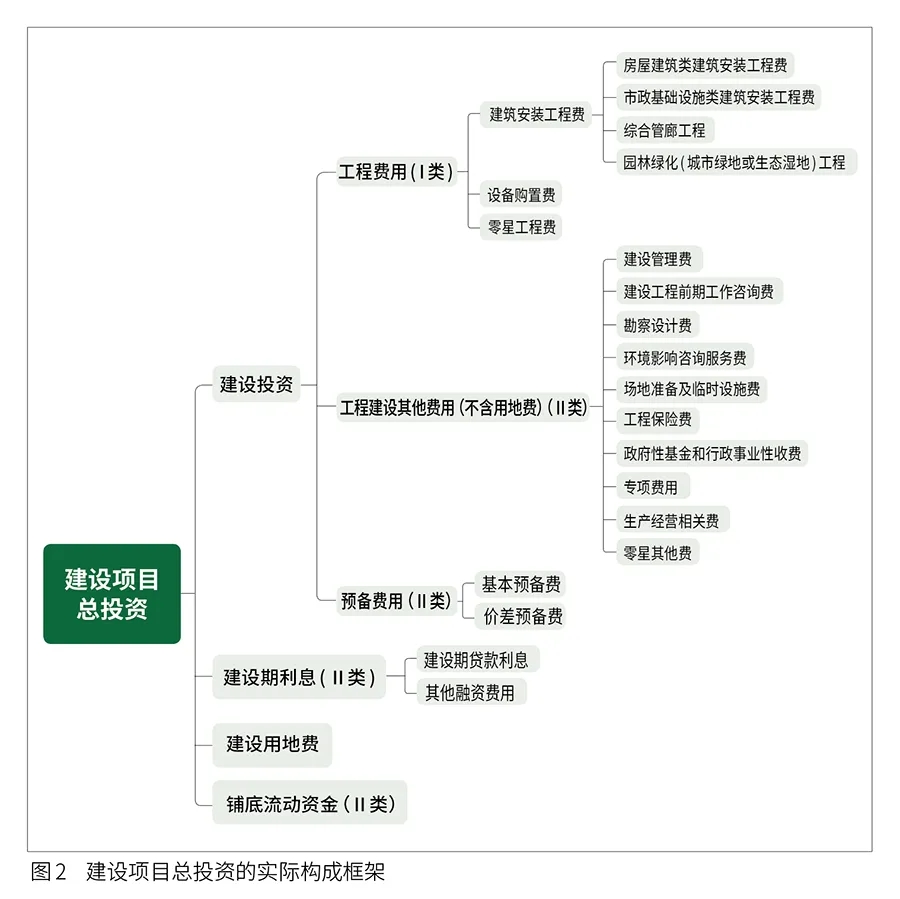

(二)实践框架下的设计概算费用组成

虽然理论上对设计概算的费用要素进行了定义,但是实践中远比理论定义的费用要素复杂,笔者对《四川天府新区政府性工程建设项目设计算概算编审指南(试行)》中对设计概算的理论框架进行梳理发现,实际工作中,我们将工程费用归为Ⅰ类费用,将工程建设其他费用、预备费、建设期利息和铺底流动资金归为Ⅱ类费用。两种费用在政府审计上也有所区别,Ⅰ类费用需要进行工程审计,Ⅱ类费用则需要进行财务审计(见图2)。

三、设计概算的编制要点

(一)工程费用的编制要点

工程费用在整个建设项目总投资占比最多,工程建设其他费用中很多费用的计取基数为工程费用,因此工程费用的编制准确性在整个建设项目总投资编制中最重要。工程费用编制的要点有以下几项:

1.工程费用的编制方法采用

工程费用的估算方法一般采用实物量法和估算指标法,在实际工作中,对于工程量大,影响投资大的项目采用实物量法,该方法可以将初步设计不明确的部分通过回归分析法得到工程估算数据,对于可实测的部分通过初步设计图纸计算实际的工程量。例如结构工程中的钢筋、混凝土、砌体,建筑装饰工程的外墙涂料、外墙面砖、外墙保温、屋面的防水、保温;基坑土石方、边坡支护、地基处理工程;道路工程中的土石方和防护、路基、路面、桥涵。但安装工程、园林工程、精装修工程往往需要后期的深化设计,在前期的初步设计中不会出具详细的图纸,实际工作中建设方会提出相关的功能需求和技术标准,所以采用估算指标法的情况较多。

2.工程费用的指标测算选用思路

由于建设项目的单一性,在实际工程中,很难找到相似项目的指标,因此采用估算指标法时,需要总结拟建项目的典型特征,如项目的业态、结构形式、层高、层数、户数、抗震烈度、装配率要求等;还需要了解建设项目的建设基本条件,如地质条件、交通状况、经济水平、市场水平等因素。在参考以往类似项目时,需要多项目的筛选,选取若干个类似的专业工程,进行模块化组合,最后形成拟建项目的指标。

3.材料价格的修正

关于材料价格的修正,需要对前期设计资料、建设标准进行提炼,对设计工艺做法进行常规模拟,结合定额水平、市场水平,对采用的项目指标进行价格的修正,进而得出拟建项目的单价。例如今年的原材料大幅上涨,电解铜、铝锭价格都较往年价格高出很多,这也间接影响到电缆、铝型材的价格,因此需要根据实际的市场情况进行修正。

(二)工程建设其他费用的编制要点

工程建设其他费用指建设期发生的与土地使用权取得、全部工程建设以及未来生产经营有关的,除工程费用、预备费、增值税、建设期融资费用、流动资金以外的费用。涉及的费用明细较多,编制的要点如下:

1.列全费用要素的明细

政府类投资项目的工程其他费中部分费用计取很多都是依据政策性文件,因此政府类投资项目设计概算不同于地产公司的目标成本,在费用计取上需要严格参照文件的要求进行计取。以笔者所在的四川省为例,根据《四川天府新区政府性工程建设项目设计概算编审指南(试行)》中工程其他费用的列项,笔者先将工程建设费用划分为四个层级,一级费用11项,二级费用35项,三级费用59项,四级费用主要是招标费用。面对众多的费用,如何将费用明细列全,就需要考验人员对政策文件的熟悉程度。需要根据项目的特点找准适用的费用。如《成都天府新区投资评审中心服务项目建设的投资评审工作方案》就明确了审批制(如政府投资类)的政府投资项目不计设计概算评审的费用,该部分费用由财政资金另行支付。另外有些费用需要根据地方性的要求进行列项,如政府性基金和行政事业性收费、重大项目决策风险评估费、地震安全性评价费等。工程建设其他费用层级数示意图如图3所示。

2.明确费用要素的计费基数

虽然理论上将建设用地费纳入工程建设其他费,但是实际工作中,工程建设其他费的计取基数会将建设用地费单独剔除,因各地建设用地费差异性太大,容易导致费用测算指标离散度太高。各项费用的计取基数在文件中一般会明确约定,如财政部《关于印发〈基本建设项目建设成本管理规定〉的通知》(财建〔2016〕504号)第六条就明确了建设管理费的计费基础,“总额控制数以项目审批部门批准的项目总投资(经批准的动态投资,不含项目建设管理费)扣除土地征用、迁移补偿等为取得或租用土地使用权而发生的费用为基数分档计算”。

3.市场价与政府指导价在编制时的权衡

《国家发展改革委关于进一步放开建设项目专业服务价格的通知》(发改价格〔2015〕299号)中就明确了建设项目前期工作咨询费、工程勘察设计费、招标代理费、工程监理费、环境影响咨询费5项服务价格实行市场调节价。《四川省发展和改革委员会关于进一步放开住建部门专业服务收费有关事项的通知》中明确测绘成果成图资料费、工程造价咨询服务费、建筑劳务服务费、供水排水水质检测费、危险房屋鉴定费、房改房及老旧住宅小区物业管理费6项费用实行市场调节价。这意味着以上收费在设计概算编制阶段,以市场价的形式计入,但是在实际预算编制中,由于市场的不透明,寻找的市场价偏差太大,往往不具备参考性,致使很多评审中心要求在编制时尽量依据政策性文件计取,在政策文件的基础上设定一定的上下浮比例,如某评审中心就要求勘察设计费在计费文件计取时下浮20%,施工监理收费在计费文件计取时下浮30%等。

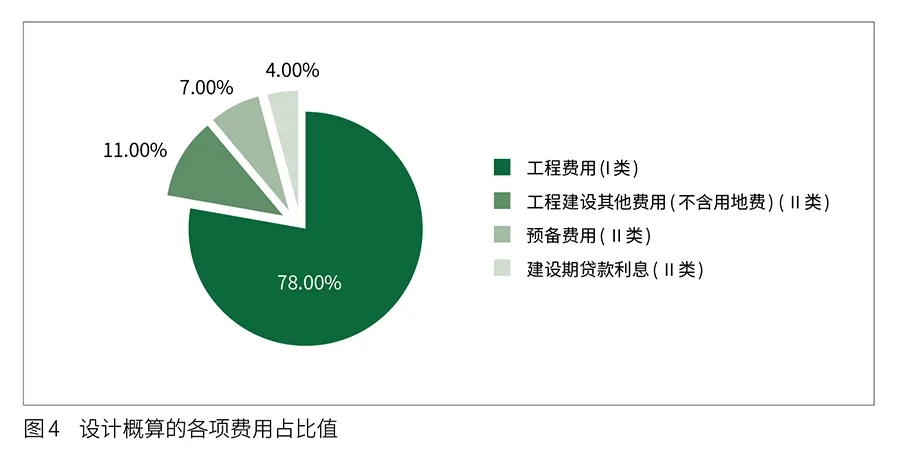

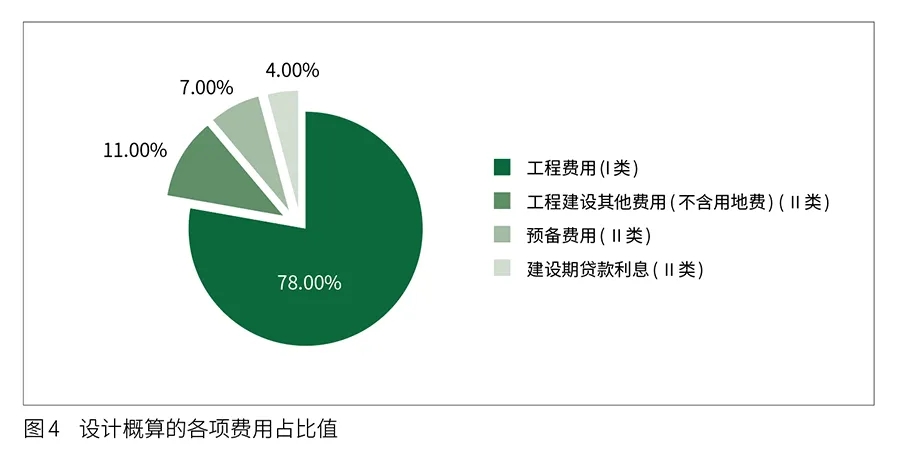

(三)核定各费用要素占比值

设计概算编制完成后需要核定各费用在建筑总投资中的占比值,一旦发现占比值过高,需要重新核定,查看费用计取是否正确,整个建设投资中工程费用占比最大,其次是工程建设其他费。某项目在设计概算编制中占比如图4所示,一般情况下费用占比值在此区间比较合适。

四、关于编制设计概算的思考

我国很多建设项目都是由政府投资为主导,482号文规定,“国家发展改革委核定概算且安排部分投资的,原则上超支不补,如超概算, 由项目主管部门自行核定调整并处理”。这也导致地方上一些项目实际建设总投资低于设计概算投资的,就想方设法地把费用花完;设计概算不够的建设项目就节衣缩食,降低建筑项目的标准和功能,这些做法背离了《政府投资条例》中“发挥政府投资作用,提高政府投资效益”的立法精神。因此保证设计概算编制的数据准确性是非常重要的,笔者认为当前最重要的是建立建设数据库,数据库包括工程的造价指标库、材料价格库、人工消耗量指标库等,需要具有政府公信力的平台发布各种价格的上涨指数、材料价格数据、工程建设其他费用的市场参考价数据等,给后期编制概算作一定的参考。设计概算的费用贯穿全生命周期,每个费用要素都决定了建筑产品功能的价值区间,因此需要专业的造价人员编制出准确、完备的概算成果,实现建筑产品的投资价值的最大化。

作者:周春娇

作者单位:四川良友建设咨询有限公司

来源:《招标采购管理》2021年第11期

更多相关信息 还可关注中铁城际公众号矩阵 扫一扫下方二维码即可关注