行业资讯

政策性金融如何服务全域土地综合整治?

政策性金融通过提供长期、低成本的资金支持和**“融资+融智”的综合服务**,成为全域土地综合整治的关键推动力。下面这个表格梳理了其核心的发力点和具体方式,帮你快速把握全局。

| 服务维度 | 核心支持方式 | 具体案例/工具 |

|---|---|---|

| 资金供给 | 提供大额、长期、低息贷款 | 农发行单列1600亿元专项额度,贷款期限最长可达30年 |

| 重点领域 | 精准支持整治三大核心领域 | 农用地整理、建设用地盘活、生态保护修复 |

| 模式创新 | 探索多元化融资和收益模式 | “全域整治+N”(如+资产盘活、+田园综合体) |

| 机制保障 | 深化政银企协同,优化服务流程 | 建立“省-市-县”三级联动机制和“1313”限时办结机制 |

政策性金融的独特优势

全域土地综合整治项目具有投资规模大、回报周期长、社会效益和生态效益显著但直接经济效益有时不明显的特点。这与追求短期回报的商业金融逻辑存在一定错配。而政策性金融的核心优势恰恰在于:

- 匹配项目需求:能够提供覆盖项目全周期的长期资金,并可设计灵活的还款安排,有效缓解地方政府的短期偿债压力。

- 强化政策协同:其业务定位与国家战略深度绑定,能主动衔接乡村振兴、生态文明建设等政策方向,协助地方打通跨部门审批环节,保障项目贴合国家目标推进。

- 更高风险容忍度:凭借其政策性职能,可以支持那些公益性较强、收益前景不确定但社会效益巨大的项目,如生态脆弱区修复、农村基础设施完善等,填补了市场化金融机构不愿介入的空白领域。

如何获得政策性金融支持

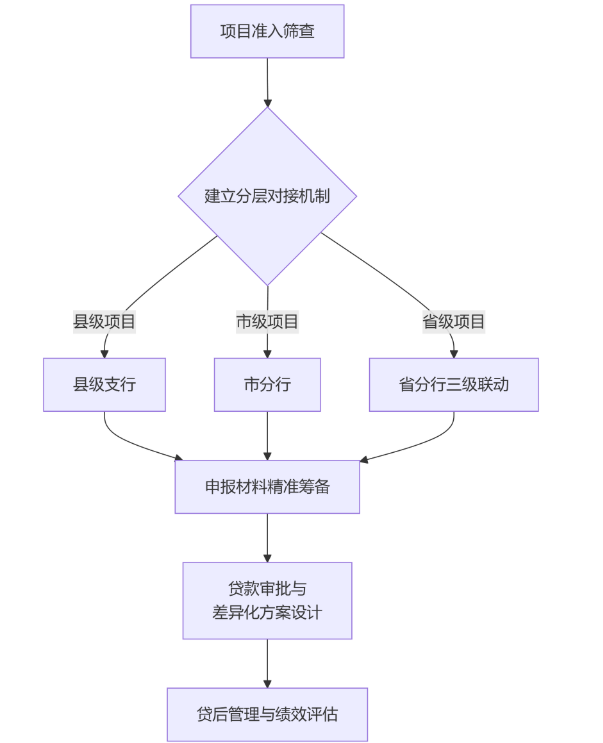

对于一个具体的整治项目而言,要成功获得政策性金融支持,通常需要经历一个系统化的过程。下图清晰地展示了从项目筹备到贷后管理的关键步骤。

以下是每个环节需要关注的重点:

- 项目准入筛查:项目实施单位首先需确认项目是否符合政策性金融的支持范围。关键筛查指标包括:项目是否已纳入县级以上全域土地综合整治实施方案并获批复;是否符合“三区三线”等空间管控要求;项目资本金是否达到最低要求(例如,某些项目要求资本金比例不低于20%);是否建立了清晰的收益机制(如耕地指标交易、产业经营收入等)。

- 建立分层对接机制:根据项目规模和层级,与政策性银行建立相应的对接渠道。县级项目可从对接农发行县级支行开始;市级重点项目可联系市分行;而省级示范项目,则建议由地方政府牵头,协调建立“省-市-县”三级联动机制,高位推动。

- 申报材料精准筹备:需精心准备一系列材料,如项目可行性研究报告(需包含详实的收益测算)、实施方案批复、资本金证明、地方政府配套支持政策文件等。材料应突出项目的体系化设计和可操作性,例如广东蓬江区项目就通过清晰的“1个总体方案+3大核心任务”框架赢得了青睐。

- 贷款审批与方案设计:政策性银行通常会优化审批流程以提升效率。在审批中,银行会重点关注项目合规性、还款能力的可持续性以及风险防控措施。根据项目特点,可以提供差异化的信贷方案,包括设置宽限期、提供优惠利率、接受创新担保方式等。

- 贷后管理与绩效评估:贷款发放后,实施单位需配合银行做好资金使用的监管,定期报告项目进展和财务状况,并共同对耕地保护、农民增收等综合效益进行绩效评估,确保资金安全和项目目标实现。

总体来看,政策性金融通过其资金期限长、利率优惠、与国家战略协同度高的特点,成为全域土地综合整治不可或缺的引擎。未来的发展趋势将更加注重:

- 数字化赋能:利用技术手段提升项目管理和监测的精准度。

- 多元化参与:构建政府、银行、企业、村集体、农民等多方共赢的协作机制。

- 产业化延伸:深化“整治+产业”模式,确保整治成果能够持续产生经济效益,实现良性循环。

希望这些信息能帮助你更深入地理解政策性金融在全域土地综合整治中的作用。如果你对某个特定地区的具体案例或某种融资模式想有更深入的了解,我们可以继续探讨。

更多相关信息 还可关注中铁城际公众号矩阵 扫一扫下方二维码即可关注